共同研究を希望される外部機関等に対して、大学研究者の紹介、斡旋、契約等の支援をしております。

スピーディな対応をさせていただくため、状況に応じた窓口をご紹介いたします。

共同研究ができる研究者を探したい、まずは技術相談したい

既に研究者が決まっており、契約等具体的な話がしたい

各共同研究等機関の皆様への疯狂体育,疯狂体育app下载らせ

共同研究に係る間接経費の取扱変更について

この度本学では、文部科学省と経済産業省による「産学官連携による共同研究強化のためのガイドライン」(平成28年11月30日策定)に基づき、共同研究における直接経費、間接経費の見直しを行い、2020年8月1日から「国立大学法人徳島大学共同研究取扱規則」を改正することになりました。

適用は2020年10月1日からとなります。

【通知】徳島大学の共同研究に係る間接経費の取扱い変更について(329KB)

改正後の規則、申込書の記入例につきましては、こちらをご確認ください。

共同研究

制度

企業等の外部機関と本学が対等の立場で、共通の課題について共同で研究を行う制度です。

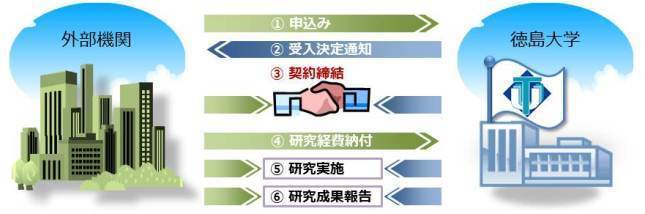

研究開始までの流れ

形態

- 派遣型研究

本学が外部機関から研究者(外部機関等共同研究員)と研究経費を受け入れ、専ら本学の施設において研究を行います。

- 分担型研究

本学が外部機関から研究経費を受け入れ、外部機関と本学それぞれの施設において、分担して研究を行います。

必要となる研究経費

- 直接経費

共同研究実施のために必要となる消耗品費、旅費、人件費などの直接的な経費

- 間接経費

共同研究実施のために必要となる直接経費以外の諸経費(直接経費の30%)

- 研究料

外部機関等共同研究員を本学に派遣するために必要となる経費

(一人につき、

① 研究期間が6月以内の場合:220,000円

② 研究期間が6月を超え1年以内の場合:440,000円

③ 研究期間が1年を超える場合:

②を年額とし、当該研究期間に応じた年額及び①又は②の額を合算した額)

疯狂体育,疯狂体育app下载の取扱

共同研究の結果生じた発明等は、その貢献度に応じ、原則として、外部機関と本学の共有となります。

受託研究

制度

本学が企業等の外部機関から委託を受けて研究を行い、その疯狂体育,疯狂体育app下载を委託者に報告する制度です。

研究開始までの流れ

必要となる研究経費

- 直接経費

受託研究実施のために必要となる消耗品費、旅費、人件費などの直接的な経費

- 間接経費

受託研究実施のために必要となる直接経費以外の諸経費(直接経費の30%)

疯狂体育,疯狂体育app下载の取扱

受託研究の結果生じた発明等は、原則として、本学に帰属することとなります。

担当窓口一覧

| 研究代表者の所属 | 担当部署 | 連絡先 |

|---|---|---|

| 大学院社会産業理工学研究部 (総合科学部?理工学部?生物資源産業学部) |

【常三島地区】 研究?産学連携部 常三島研究?産学支援課 研究?産学支援係 |

〒770-8506 徳島市南常三島町2丁目1番地 電話:088-656-7591(内線:4952) FAX:088-656-9864 E-mail:sangaku@tokushima-u.ac.jp |

| 教養教育院 | ||

| ポストLEDフォトニクス研究所 | ||

| 人と地域共創センター | ||

| 情報センター | ||

| 高等教育研究センター | ||

| 環境防災研究センター | ||

| 研究支援?産官学連携センター | ||

| AWAサポートセンター | ||

| 教職教育センター | ||

| デザイン型AI教育研究センター | ||

| バイオイノベーション研究所 | ||

| 埋蔵文化財調査室 | ||

| キャンパスライフ健康支援センター | ||

| 大学院医歯薬学研究部 (医学部?歯学部?薬学部) |

【蔵本地区】 研究?産学連携部 蔵本研究?産学支援課 研究?産学支援係 |

〒770-8503 徳島市蔵本町3丁目18番地の15 電話:088-633-7569(内線:9632) FAX:088-633-9422 E-mail:jk-kenkyuk@tokushima-u.ac.jp |

| 先端酵素学研究所 | ||

| 放射線総合センター | ||

| 先端研究推進センター | ||

| 病院 |

共同研究?受託研究のお申し込みについて

- 申込者は、本学研究代表者と協議の上、申込書を作成して下さい。

- 共同研究、又は受託研究を開始しようとする2か月前までに、上記、担当部署までお申込み下さい。

国立大学法人徳島大学共同研究取扱規則(134KB) 2025年4月版

共同研究申込書(20KB) 2025年4月版

共同研究申込書(記入例)(126KB) 2025年4月版

国立大学法人徳島大学受託研究取扱規則(113KB) 2025年4月版

受託研究申込書(19KB) 2021年4月版

受託研究申込書(記入例)(144KB) 2021年4月版

特別試験研究税額控除制度

青色申告書を提出する法人が大学と共同研究?受託研究を行った場合、その研究に要した経費の一定割合の金額を、法人税額から控除できる制度です。詳細は税務署等へご確認ください。

最終更新日:2025年4月2日